Page 184 - 제일감정평가법인 50년사

P. 184

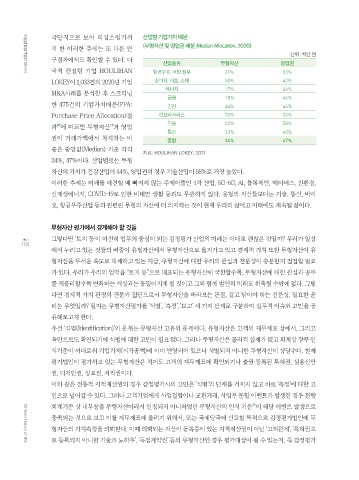

극단적으로 보여 의심스럽기까 산업별 기업가치 배분

지 한 이러한 추세는 또 다른 연 (무형자산 및 영업권 배분_Median Allocation, 2020)

단위: 백만 원

구결과에서도 확인할 수 있다. 다

산업종류 무형자산 영업권

국적 컨설팅 기업 HOULIHAN 항공우주, 국방,정부 31% 53%

제일감정평가법인 50년사

LOKEY이 1,033건의 2020년 기업 소비자, 식품, 소매 30% 42%

에너지 17% 46%

M&A사례를 분석한 후 스크리닝

금융 18% 46%

한 475건의 기업가치배분(PPA: 건강 44% 46%

Purchase Price Allocation)결 인프라서비스 33% 32%

10

09

과 에 따르면 무형자산 과 영업 기술 32% 58%

통신 33% 43%

권이 거래가액에서 차지하는 비

종합 34% 47%

중은 중앙값(Median) 기준 각각

자료: HOULIHAN LOKEY, 2021

34%, 47%이다. 산업별로는 무형

자산의 가치가 건강산업이 44%, 영업권의 경우 기술산업이 58%로 가장 높았다.

이러한 추세는 미래를 예견할 때 빠지지 않는 주제어들인 4차 산업, 5G-6G, AI, 블록체인, 메타버스, 친환경,

신재생에너지, COVID-19로 인한 비대면 생활 등과도 무관하지 않다. 유형의 자산들보다는 기술, 통신, 바이

오, 항공우주산업 등과 관련된 무형의 자산에 더 의지하는 것이 현재 우리의 삶이고 미래에도 계속될 삶이다.

무형자산 평가에서 경계해야 할 것들

그렇다면 ‘토지 등’이 여전히 업무의 중심이 되는 감정평가 산업의 미래는 이대로 괜찮은 것일까? 우리가 일상

184

에서 누리고 있는 것들의 비중이 유형자산에서 무형자산으로 옮겨가고 있고 경제적 가치 또한 무형자산이 유

형자산을 무서운 속도로 대체하고 있는 지금, 무형자산에 대한 우리의 관심과 전문성이 충분한지 점검할 필요

가 있다. 우리가 우리의 업역을 “토지 등”으로 대표되는 유형자산에 국한할수록, 무형자산에 대한 관심과 공부

를 게을리할수록 변화하는 세상과는 동떨어지게 될 것이고 그와 함께 법인의 미래도 위축될 수밖에 없다. 그렇

다면 경제적 가치 판정의 전문가 집단으로서 무형자산을 바라보는 관점, 갈고 닦아야 하는 전문성, 필요한 윤

리는 무엇일까? 필자는 무형자산평가를 ‘식별’, ‘측정’, ‘보고’ 세 가지 단계로 구분하여 실무적 이슈와 고민을 공

유해보고자 한다.

우선 ‘식별(Identification)’의 문제는 무형자산 고유의 문제이다. 유형자산은 고객의 재무제표 상에서, 그리고

육안으로도 확인되기에 식별에 대한 고민이 필요 없다. 그러나 무형자산은 물리적 실체가 없고 회계상 장부 인

식기준이 까다로워 기업가치(시가총액)에 이미 반영되어 있으나 식별되지 아니한 무형자산이 상당수다. 현재

평가법인이 평가하고 있는 무형자산은 적어도 고객의 재무제표에 확인되거나 출원·등록된 특허권, 실용신안

권, 디자인권, 상표권, 저작권이다.

이와 같은 전통적 지적재산권의 경우 감정평가사의 고민은 ‘식별’의 단계를 거치지 않고 바로 ‘측정’에 대한 고

민으로 넘어갈 수 있다. 그러나 고객기업에게 사업결합이나 교환거래, 사업부 분할 이벤트가 발생한 경우 현행

11

회계기준 상 내부창출 무형자산이라서 인정되지 아니하였던 무형자산의 인식 기준 이 해당 이벤트 발생으로

충족되는 것으로 보고 이를 재무제표에 올리기 위해서, 또는 국세당국에 신고할 목적으로 감정평가법인에 무

형자산의 가치측정을 의뢰한다. 이때 의뢰되는 자산이 등록증이 있는 지적재산권이 아닌 ‘고객관계’, ‘특허권으

로 등록되지 아니한 기술과 노하우’, ‘독점계약권’ 등의 무형자산인 경우 평가대상이 될 수 있는지, 즉 감정평가

50 Years History of JEIL