Page 181 - 제일감정평가법인 50년사

P. 181

다. 영업권 가치의 산정

수익방식에 의한 대상 사업부의 영업가치(Operating Value)는 약 47억 원으로 산정되었으며, 비영업용자산을

가산하고 비영업용 부채를 차감하여 산정한 사업부 가치는 약 47억 원으로 산정되었다. 테마사 | ‘제일’이 ‘제일’했다

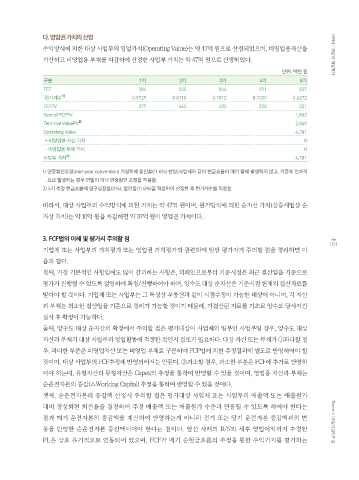

단위: 백만 원

구분 1기 2기 3기 4기 5기

FCF 284 530 544 511 527

1)

현가계수 0.9729 0.8718 0.7812 0.7000 0.6272

FCFPV 277 462 425 358 331

Sum of FCFPV 1,852

Terminal ValuePV 2) 2,849

Operating Value 4,701

+ 비영업용 자산 가치 0

- 비영업용 부채 가치 0

사업부 가치 06 4,701

1) 연중할인조정(mid-year convention) 가정하에 할인율(11.6%) 반영(사업체와 같이 현금흐름이 매기 말에 발생하지 않고, 기중에 연속적

으로 발생하는 경우 연말이 아닌 연중할인 조정을 적용함.

2) 5기 추정 현금흐름에 영구성장률(0%), 할인율(11.6%)을 적용하여 산정한 후 현가계수를 적용함.

따라서, 대상 사업부의 수익방식에 의한 가치는 약 47억 원이며, 원가방식에 의한 순자산 가치(상증세법상 순

자산 가치)는 약 10억 원을 차감하면 약 37억 원이 영업권 가치이다.

3. FCF법의 이해 및 평가시 주의할 점

181

기업체 또는 사업부의 가치평가 또는 영업권 가치평가와 관련하여 담당 평가자가 주의할 점을 정리하면 다

음과 같다.

첫째, 가장 기본적인 사항임에도 많이 간과하는 사항은, 의뢰인으로부터 기준시점은 최근 결산일을 기준으로

평가가 진행될 수 있도록 설명하여 확정/진행하여야 하며, 양수도 대상 순자산은 기준시점 현재의 결산자료를

받아야 할 것이다. 기업체 또는 사업부는 그 특성상 부동산과 같이 시점수정이 가능한 대상이 아니며, 각 자산

과 부채는 최소한 결산일을 기준으로 정리가 가능할 것이기 때문에, 가결산된 자료를 기초로 양수도 당사자간

실사 후 확정이 가능하다.

둘째, 양수도 대상 순자산의 확정에서 주의할 점은 평가대상이 사업체의 일부인 사업부일 경우, 양수도 대상

자산과 부채가 대상 사업부의 영업활동에 적정한 것인지 검토가 필요하다. 대상 자산 또는 부채가 ①과다할 경

우, 과다한 부분은 비영업자산 또는 비영업 부채로 구분하여 FCF법에 의한 추정결과에 별도로 반영하여야 할

것이며, 대상 사업부의 FCF추정에 반영되어서는 안된다. ②과소할 경우, 과소한 부분은 FCF에 추가로 반영하

여야 하는데, 유형자산과 무형자산은 Capex의 추정을 통하여 반영할 수 있을 것이며, 영업용 자산과 부채는

순운전자본의 증감(△Working Capital) 추정을 통하여 반영할 수 있을 것이다.

셋째, 순운전자본의 증감액 산정시 주의할 점은 평가대상 사업체 또는 사업부의 매출액 또는 매출원가

대비 정상화된 회전율을 결정하여 추정 매출액 또는 매출원가 수준과 연동될 수 있도록 하여야 한다는

점과 매기 운전자본의 증감액을 계산하여 반영하는게 아니라 전기 또는 당기 운전자본 증감액과의 변 Theme 2 | 제일이 걸어온 길

동을 반영한 순운전자본 증감액이어야 한다는 점이다. 앞선 사례의 B/S와 세후 영업이익까지 추정한

PL은 상호 유기적으로 연동되어 있으며, FCF가 매기 순현금흐름의 추정을 통한 수익가치를 평가하는