Page 180 - 제일감정평가법인 50년사

P. 180

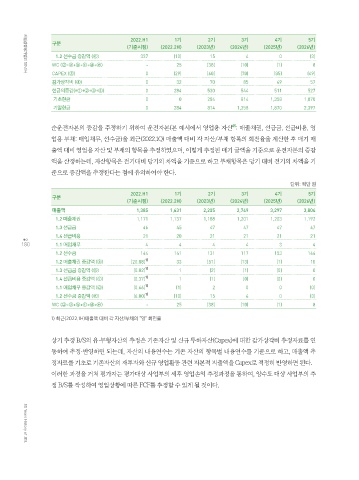

2022.H1 1기 2기 3기 4기 5기

구분

(기준시점) (2022.2H) (2023년) (2024년) (2025년) (2026년)

1.2 선수금 증감액 (ⓔ) 337 (10) 15 4 0 (3)

WC (②=ⓐ+ⓑ+ⓒ+ⓓ+ⓔ) - 25 (38) (10) (1) 8

CAPEX (③) 0 (29) (60) (70) (85) (49)

제일감정평가법인 50년사

감가상각비 (④) 0 32 70 85 49 57

현금의증감(=①+②+③+④) 0 284 530 544 511 527

기초현금 0 0 284 814 1,358 1,870

기말현금 0 284 814 1,358 1,870 2,397

05

순운전자본의 증감을 추정하기 위하여 운전자본(본 예시에서 영업용 자산 : 매출채권, 선급금, 선급비용, 영

업용 부채: 매입채무, 선수금)을 최근(2022.1Q) 매출액 대비 각 자산/부채 항목의 회전율을 계산한 후 매기 매

출액 대비 영업용 자산 및 부채의 항목을 추정하였으며, 이렇게 추정된 매기 금액을 기준으로 운전자본의 증감

액을 산정하는데, 자산항목은 전기대비 당기의 차액을 기준으로 하고 부채항목은 당기 대비 전기의 차액을 기

준으로 증감액을 추정한다는 점에 유의하여야 한다.

단위: 백만 원

2022.H1 1기 2기 3기 4기 5기

구분

(기준시점) (2022.2H) (2023년) (2024년) (2025년) (2026년)

매출액 1,385 1,631 2,205 2,749 3,297 3,804

1.2 매출채권 1,171 1,137 1,188 1,201 1,203 1,192

1.3 선급금 46 45 47 47 47 47

1.4 선급비용 21 20 21 21 21 21

180 1.1 매입채무 4 4 4 4 3 4

1.2 선수금 144 141 131 117 153 144

1.2 매출채권 증감액 (ⓐ) (20.88) 1) 33 (51) (13) (1) 10

1.3 선급금 증감액 (ⓑ) (0.82) 1) 1 (2) (1) (0) 0

1.4 선급비용 증감액 (ⓒ) (0.37) 1) 1 (1) (0) (0) 0

1.1 매입채무 증감액 (ⓓ) (0.66) 1) (1) 2 0 0 (0)

1.2 선수금 증감액 (ⓔ) (6.00) 1) (10) 15 4 0 (3)

WC (②=ⓐ+ⓑ+ⓒ+ⓓ+ⓔ) - 25 (38) (10) (1) 8

1) 최근(2022.1H)매출액 대비 각 자산/부채의 “일” 회전율

상기 추정 B/S의 유·무형자산의 추정은 기존자산 및 신규 투하자산(Capex)에 대한 감가상각비 추정자료를 연

동하여 추정·반영하면 되는데, 자산의 내용연수는 기존 자산의 항목별 내용연수를 기준으로 하고, 매출액 추

정자료를 기초로 기존자산의 재투자와 신규 영업활동 관련 자본적 지출액을 Capex로 적정히 반영하면 된다.

이러한 과정을 거쳐 평가자는 평가대상 사업부의 세후 영업손익 추정과정을 통하여, 양수도 대상 사업부의 추

정 B/S를 작성하여 영업상황에 따른 FCF를 추정할 수 있게 될 것이다.

50 Years History of JEIL