Page 172 - 제일감정평가법인 50년사

P. 172

06

재정사업 타당성조사에서 용지비 추정에 대한 고찰

하태권 감정평가사

제일감정평가법인 50년사

국가나 지방자치단체 그리고 공공기관의 투자사업에 대해서는 일정 조건에서 타당성조사가 수행되고 있

다. 타당성조사 시 총사업비에는 조사비, 설계비, 공사비, 보상비, 부대비, 운영설비비, 제세공과금, 영업

준비금 등이 있다. 그런데 이러한 타당성조사에서 토지 등에 대한 용지비 산정은 그 중요도에 비해 산정의

구체성은 다소 낮은 상태다.

사업의 총사업비 중 용지비의 비중은 사업 유형에 따라 다양하겠지만, 대체로 매우 큰 부분을 차지하고 있다.

토지 등에 대한 용지비의 평가액에 따라 총사업비는 크게 영향을 받으며, 사업의 비용/편익분석에 큰 영향을

미치기도 한다. 특히 한국의 토지시장을 비롯한 부동산시장은 역사적으로 가격 상승폭이 상대적으로 커, 사업

의 초기 단계인 타당성조사 시점에서 정확한 평가가 중요하다.

타당성조사 단계에서 용지비 산정의 구체성이 낮은 이유는 조사단계에서 용지비 추정이 용이하지 않다는 점,

토지 등은 사회적으로 불변하는 자산이라는 인식이 강한 점 그리고 관련 전문가들의 관심과 참여가 부족한 점

등으로 볼 수 있다.

토지 등에 대한 용지비를 산정하는 방법은 감정평가액이나 실거래가격을 적용하는 경우, 사업지 주변의 기존

172

보상자료를 활용하는 경우 그리고 공시지가를 기준으로 보상배율을 적용하는 경우 등이 있다. 이 중에서 가장

많이 사용되고 있는 방법은 공시지가를 기준으로 보상배율을 적용하는 방법인데, 여러 한계가 있음에도 불구

하고 자의성을 배제할 수 있다는 장점과 비교적 쉽게 산출할 수 있다는 점이 고려된 것으로 파악된다. 그러나

보상배율 적용 방법은 개별 자치구 또는 세부 지역별로 격차가 크며, 용도지역과 이용상황 별로도 국지적인 격

차는 크다. 또한 매년 공시지가는 시세와의 격차를 줄이기 위해 큰 폭으로 상승하고 있어, 본 보상배율이 시기

적으로 적절하지 않을 가능성이 높다.

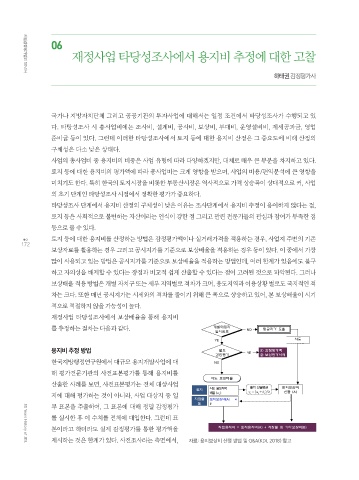

재정사업 타당성조사에서 보상배율을 통해 용지비

를 추정하는 절차는 다음과 같다.

용지비 추정 방법

한국지방행정연구원에서 대규모 용지개발사업에 대

해 평가전문기관의 사전표본평가를 통해 용지비를

산출한 사례를 보면, 사전표본평가는 전체 대상사업

지에 대해 평가하는 것이 아니라, 사업 대상지 중 일

부 표본을 추출하여, 그 표본에 대해 정밀 감정평가

를 실시한 후 이 수치를 전체에 대입한다. 그런데 표

본이라고 하더라도 실제 감정평가를 통한 평가액을

제시하는 것은 한계가 있다. 사전조사라는 측면에서, 자료: 용지보상비 산정 방법 및 Q&A(KDI, 2018) 참고

50 Years History of JEIL