Page 39 - 제일감정평가법인 50년사

P. 39

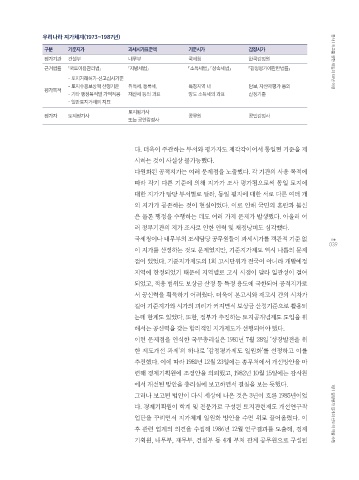

우리나라 지가체계(1973~1987년)

구분 기준지가 과세시가표준액 기준시가 감정시가

평가기관 건설부 내무부 국세청 한국감정원 통사 | 최고를 향한 제일의 50년 여정

근거법률 「국토이용관리법」 「지방세법」 「소득세법」, 「상속세법」 「감정평가에관한법률」

- 토지거래허가·신고심사기준

- 토지수용보상액 산정기준 취득세, 등록세, 특정지역 내 담보, 자산재평가 등의

평가목적

- 기타 행정목적별 가액적용 재산세 등의 과표 양도 소득세의 과표 산정기준

- 일반토지거래의 지표

토지평가사

평가자 토지평가사 공무원 공인감정사

또는 공인감정사

다. 더욱이 주관하는 부서와 평가자도 제각각이어서 통일된 기준을 제

시하는 것이 사실상 불가능했다.

다원화된 공적지가는 여러 문제점을 노출했다. 각 기관의 사용 목적에

따라 각기 다른 기준에 의해 지가가 조사 평가됨으로써 동일 토지에

대한 지가가 담당 부서별로 달라, 동일 필지에 대한 서로 다른 여러 개

의 지가가 공존하는 것이 현실이었다. 이로 인해 국민의 혼란과 불신

은 물론 행정을 수행하는 데도 여러 가지 문제가 발생했다. 아울러 여

러 정부기관의 지가 조사로 인한 인력 및 재정낭비도 심각했다.

국세청이나 내무부의 조세담당 공무원들이 과세시가를 객관적 기준 없

039

이 지가를 산정하는 것도 문제였지만, 기준지가제도 역시 나름의 문제

점이 있었다. 기준지가제도의 1회 고시단위가 전국이 아니라 개발예정

지역에 한정되었기 때문에 지역별로 고시 시점이 달라 일관성이 결여

되었고, 적용 범위도 보상금 산정 등 특정 용도에 국한되어 공적지가로

서 공신력을 획득하기 어려웠다. 더욱이 본고시와 재고시 간의 시차가

길어 기준지가와 시가의 괴리가 커지면서 보상금 산정기준으로 활용되

는데 한계도 있었다. 또한, 정부가 추진하는 토지공개념제도 도입을 위

해서는 공신력을 갖는 합리적인 지가제도가 선행되어야 했다.

이런 문제점을 인식한 국무총리실은 1981년 7월 28일 ‘성장발전을 위

한 제도개선 과제’의 하나로 ‘감정평가제도 일원화’를 선정하고 이를

추진했다. 이에 따라 1981년 12월 23일에는 총무처에서 개선방안을 마

련해 경제기획원에 조정안을 의뢰했고, 1982년 10월 15일에는 감사원

에서 개선된 방안을 총리실에 보고하면서 결실을 보는 듯했다.

그러나 보고된 법안이 다시 세상에 나온 것은 3년이 흐른 1985년이었

다. 경제기획원이 학계 및 전문가로 구성된 토지관련제도 개선연구작

업단을 꾸리면서 지가체계 일원화 방안을 수면 위로 끌어올렸다. 이 1장 | 감정평가 업계의 선도적 역할 수행

후 관련 업계의 의견을 수집해 1986년 12월 연구결과를 도출해, 경제

기획원, 내무부, 재무부, 건설부 등 4개 부처 관계 공무원으로 구성된